家計簿もつけていなかった私が、妻の説得でNISA積立をスタートしたのが2024年11月。そこから1年半、楽天証券で淡々と積立を続けています。

正直、最初は「本当に続けられるかな」という不安からのスタートでした。それが今こうして続いているのは、NISA積立と同時に家計簿付けとLife money planを始めたことが大きかったと感じています。

この記事では、楽天証券で新NISAを1年半続けてきた共働きパパの私が、「家計を整えること」と「積立を続けること」をどう両立してきたか、その背景にある考え方と銘柄選びを書きます。

※投資判断はご自身の責任で行ってください。過去の運用成績は将来の運用成績を保証するものではありません。

我が家のNISA積立スタイル|まず結論から

| 項目 | 内容 |

|---|---|

| 証券会社 | 楽天証券 |

| 開始時期 | 2024年11月 |

| 開始時の運用 | 少額(S&P500とオルカンを併用) |

| 現在のスタイル | Life money planから算出した「無理なく続けられる金額」をオルカンに集中投入 |

| 主な銘柄 | eMAXIS Slim オルカン一択(過去にS&P500・TOPIXも試した) |

| 運用成績(2026年5月時点) | おおむね+19%前後 |

NISAを始めたきっかけは、妻の説得だった

恥ずかしながら、2024年10月までの私は、家計簿もつけていない状態でした。

そんな私を動かしたのは、妻の一言:「NISAは絶対やった方がいい」。新NISAスタートから10か月遅れて、2024年11月に少額からの積立をやっと開始しました。

最初の構成はeMAXIS Slim S&P500とオルカン。「これくらいなら家計に響かないだろう」という半分手探りのスタートでした。

積立と同時に始めた「家計簿」と「Life money plan」

ここが、私の中で一番大きな転機でした。

NISA積立と同時に、家計簿付けとLife money planを作成しました。

Life money plan で見える化したこと

- 毎月の生活費(食費・家賃・通信費・サブスク等)

- 緊急時準備金(半年〜1年分の生活防衛資金)

- 将来の必要資金(教育費・住居・老後)

- → 「生活費+生活防衛資金以外は、すべて積立に回せる」という算段が見えた

漠然と「いまの積立額が限界かな」と思っていたのが、もっと積立に回せる余力があると数字で見えたんです。投資の前に、家計を整える。これが私の中で一番大事な学びでした。

我が家の積立額の決め方|「生活防衛資金→残りはオルカン」というルール

家計簿とLife money planが整ってから、我が家の積立額の決め方は次のシンプルなルールに落ち着きました。

- Life money plan から、必要な生活防衛資金の額を算出(半年〜1年分の生活費)

- 生活防衛資金が現金として貯まるまでは、現金確保を優先

- 防衛資金が確保できたら、家計簿の収支プラス分を月割りして、定額で積立に回す

- NISA枠を超えた分は特定口座で積立を続行

これには明確な理由があります。いまのインフレ環境で、生活防衛資金以上の現金を保有しているのは、それ自体がリスクだと感じているからです。現金は安心ですが、物価が上がる局面では実質的な購買力が下がっていく。だからこそ、防衛資金で十分な備えを作ったあとは、残りをインデックス資産(オルカン)に回す。

正直に言うと、さらに分散させた方がいいのか(債券・REIT・ゴールド等)はまだ勉強しきれていません。それでも「オルカン1本+現金(生活防衛資金)」というシンプルな2軸で運用することで、迷いなく積立を続けられている、というのが現状です。

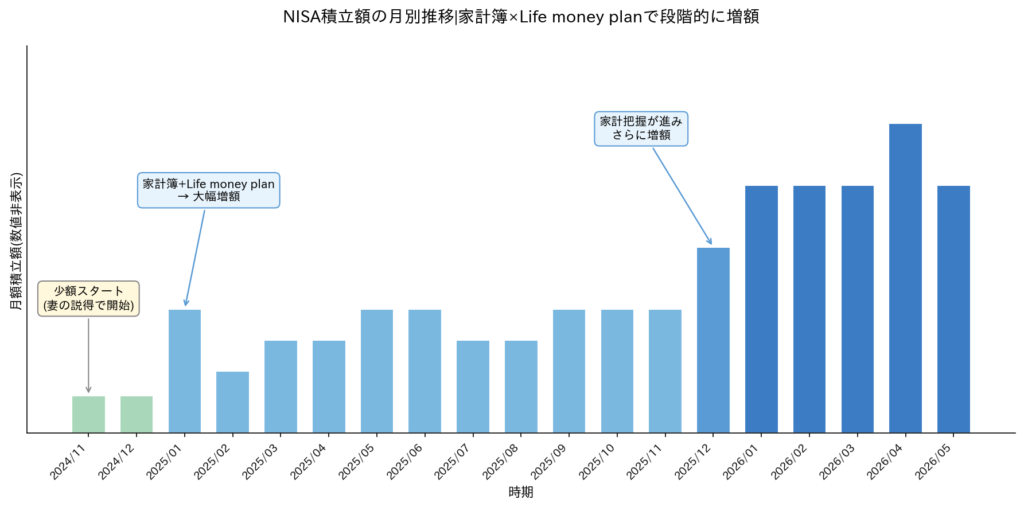

積立額の推移|家計把握が進むほど、増額できた

下に、私の月別積立額の推移をグラフにまとめました。具体的な金額は非表示にしていますが、「家計簿+Life money plan」で家計が見えるたびに、無理のない範囲で積立額を増やしていった様子が分かります。

最初の2か月は様子見の少額スタート。その後、Life money plan が完成したタイミングで一段アップ、さらに家計の動きが安定して見えてきたタイミングでもう一段アップ。「いくら出せるかが見えてから増やす」というシンプルなルールを守ってきた結果です。

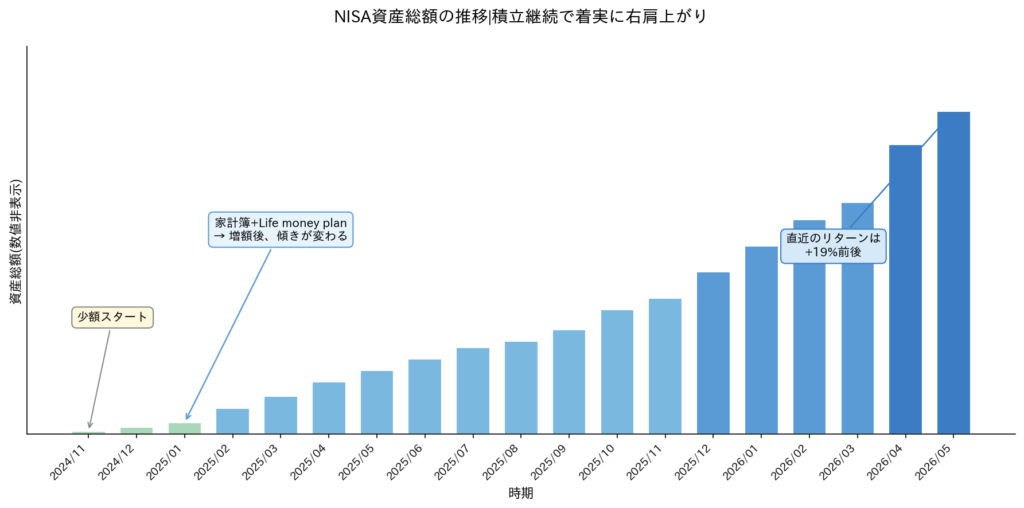

そして、こちらが資産総額の推移です。積立額を段階的に増やしたタイミングから、グラフの傾きが目に見えて変わっています。

直近のトータルリターンは+19%前後。短期的な上下はあっても、長期で見れば淡々と右肩上がりに伸びてきました。

なぜ「オルカン一択」になったのか

私の積立銘柄は、紆余曲折ありました。

- 2024年11月〜2025年4月:S&P500とオルカンを併用

- 2025年5月〜7月:TOPIX(日本株)も試験的に追加

- 2025年8月以降:オルカン一択に集約

最終的にオルカン一択に落ち着いた理由は、仕事柄、個別の株や経済情勢を細かくウォッチしている時間がないから。

S&P500もTOPIXも、それぞれに定期的な判断が必要な要素があります。仕事と育児で手一杯の私には、それを継続的にチェックする余力がない。

その点、オルカンは1本で世界中に分散投資できるため、「とりあえずオルカンに全部入れておけば、世界経済の平均には乗れる」という安心感があります。「迷ったらオルカン1本」は、忙しい育児世代には特に向いている、と1年半続けて実感しました。

楽天証券を選んだ理由|SBI証券との比較込み

私はSBI証券にも口座を持っています(積立はせず保有のみ)。それでも新NISAのメインを楽天証券にしているのは、2つの理由です。

理由1:楽天ポイントが貯まる

楽天カード決済で積立すると、購入金額に対して0.5〜1%のポイントが付きます。長期で積み立てるほど、ポイント還元の累計額は無視できない大きさになります。

理由2:低コスト・手数料の安さ

購入時手数料は無料、信託報酬の低いインデックスファンド(eMAXIS Slim等)も取り扱い豊富です。

楽天 vs SBI で迷っている方は、普段使うクレジットカードと銀行に揃えるのが還元最大化のコツだと思います。

支払い方法|楽天カード×楽天銀行×特定口座

- つみたて投資枠:楽天カード決済(2024年3月のルール変更で月10万円が上限に)

- 成長投資枠:楽天銀行から引き落とし

- 特定口座:NISA年間枠(360万円)を超えた分はここに

NISAの年間上限を超えた分も、税金は発生しますが、複利を効かせるなら特定口座でも積立を続ける価値はあると判断しました。インフレ下で防衛資金以上の現金を寝かせるよりも、淡々と積立に回す方がいい、という考え方です。

ドルコスト平均法だから、暴落も怖くなくなる

積立を始めて何度か、相場が大きく下げる局面がありました。象徴的なのが2024年8月5日、日経平均が4,000円超下げて過去最大の下落幅を記録した日です。

ただ、ドルコスト平均法で淡々と積み立てている限り、こうした下げ局面はむしろ「安く買えるタイミング」になります。実際、私自身も2025年に何度か下げ相場を経験しましたが、含み益のトータルリターンに大きなダメージは出ていません。下げた月に同じ金額で多めの口数を買えているから、その後の戻り局面で平均取得単価が効いてくる、というインデックス投資の基本どおりの動きです。

短期で売買するなら下落は痛手ですが、長期積立では下落も味方になる。これは1年半続けて実感した、教科書通りの真実でした。だからこそ、相場を見ずに、淡々と積立を続けることが何より大事だと思っています。

これからNISAを始める人に伝えたい3つのこと

1. とにかく早く始める

私自身、新NISAスタートから10か月遅れて始めました。月数千円でもいいので、まずは口座開設して動き始めることが何より大事です。

2. 家計簿とLife money planを同時に始める

これが私の中での最大の学びです。家計簿で「いくら使っているか」、Life money planで「いくら積立に回せるか」を可視化することが、長く続けるための土台になります。

3. 迷ったらオルカン一択でいい

銘柄選びで悩んで時間を使うより、まずはオルカン1本で始めるのが、忙しい育児世代には現実的だと思います。

まとめ|「家計を整える」が、NISA継続の唯一のコツ

1年半、楽天証券でNISA積立を続けてきた共働きパパの実感をまとめると、こうなります。

- 積立額を段階的に増やせたのは、家計簿とLife money planで「出せる金額」を可視化したから

- 「生活防衛資金→残りはオルカン」というシンプルなルールで迷いがなくなった

- オルカン一択は、忙しい育児世代にとって現実的な選択

- 楽天証券は楽天経済圏の家庭に強い:ポイント還元と低コストの両立

- ドルコスト平均法なら、下げ相場も味方にできる

- NISA枠を超えても特定口座で積立続行:複利を最大化するため

- 新NISAは時間との勝負:早く始めるほど複利が効く

我が家は60歳までにサイドFIREという目標を立てています。新NISAは、その実現に向けた最有力の手段だと思っています。

※本記事は私個人の体験談・考えに基づくものであり、特定の投資商品・サービスを推奨するものではありません。投資判断は必ずご自身の責任で行ってください。過去の運用成績は将来の運用成績を保証するものではありません。

コメント